どーも、ぐるたか@guru_takaです。

WealthNavi で3年2ヶ月間、自動積立をしていました。2021年12月に全て売却。その実績(運用結果・損益・手数料など)を公開いたします。

結論、WealthNavi はオススメできません。もう二度とやらないと誓います。なぜなら、手数料がアホみたいに高すぎるからです。ずっと放置していましたが、投資周りを整理したとき、「これはマズイ…」と気づきました。

その種明かしも含め、お話していきます。

また WealthNavi での投資を検討している方の参考になればと思います。

3年2ヶ月の運用結果

損益

投資額は以下のようになります。

- 初期投資額:¥500,000

- 毎月の投資額:¥30,000

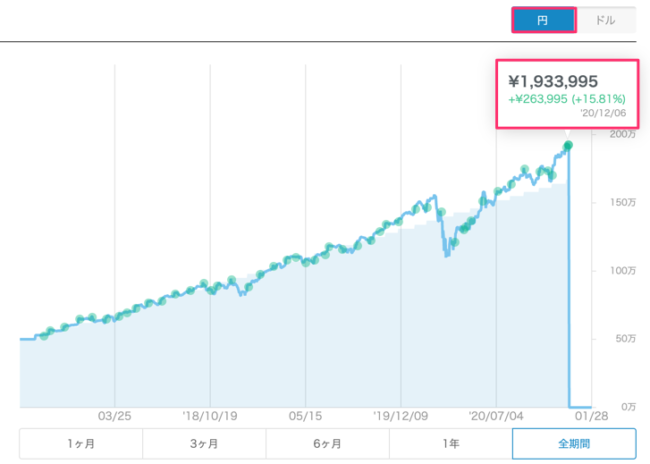

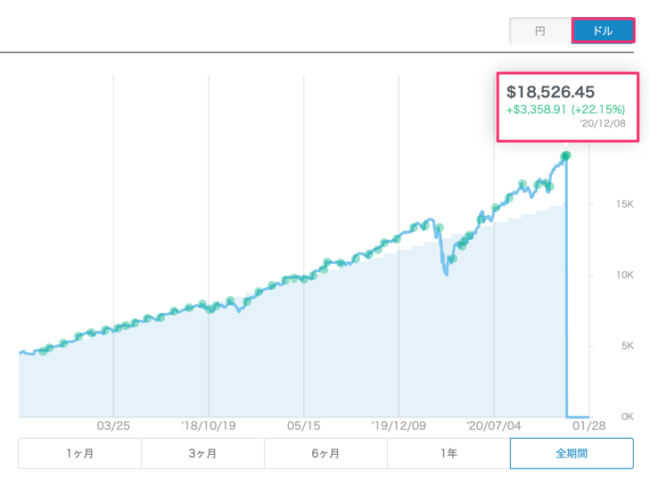

結果はこちらになります。

| 円 | ドル | |

| 全額 | ¥1,933,995 | $18,526.45 |

| 損益(金額) | ¥263,995 | $3,358.91 |

| 損益(割合) | +15.81% | +22.15% |

円とドルで変動している理由は為替による影響です。円とドル、ともに利益が出ています。円は約16%、ドルは約22%と、結果的には良い投資のように思えます。コロナで下落したときも定期積立、その後に株価が大幅上昇したのが、大きな要因です。ラッキーでした!

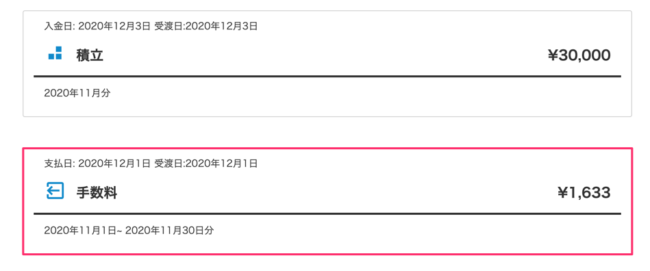

配当金と運用手数料

3年2ヶ月の運用で得られた、配当金と運用手数料の総額は、以下のようになります。

| 配当金 | ¥52,134 |

| 運用手数料 | ¥37,956 |

この時点で運用手数料はそこまで高くないと感じるかもしれません。実は、めちゃくちゃ高いです。その種明かしをします。

一言で言えば、複利の逆バージョン「複損」に近いからです。複利とは利息がだんだん増えることを意味しており、イメージ図は以下のようになります。

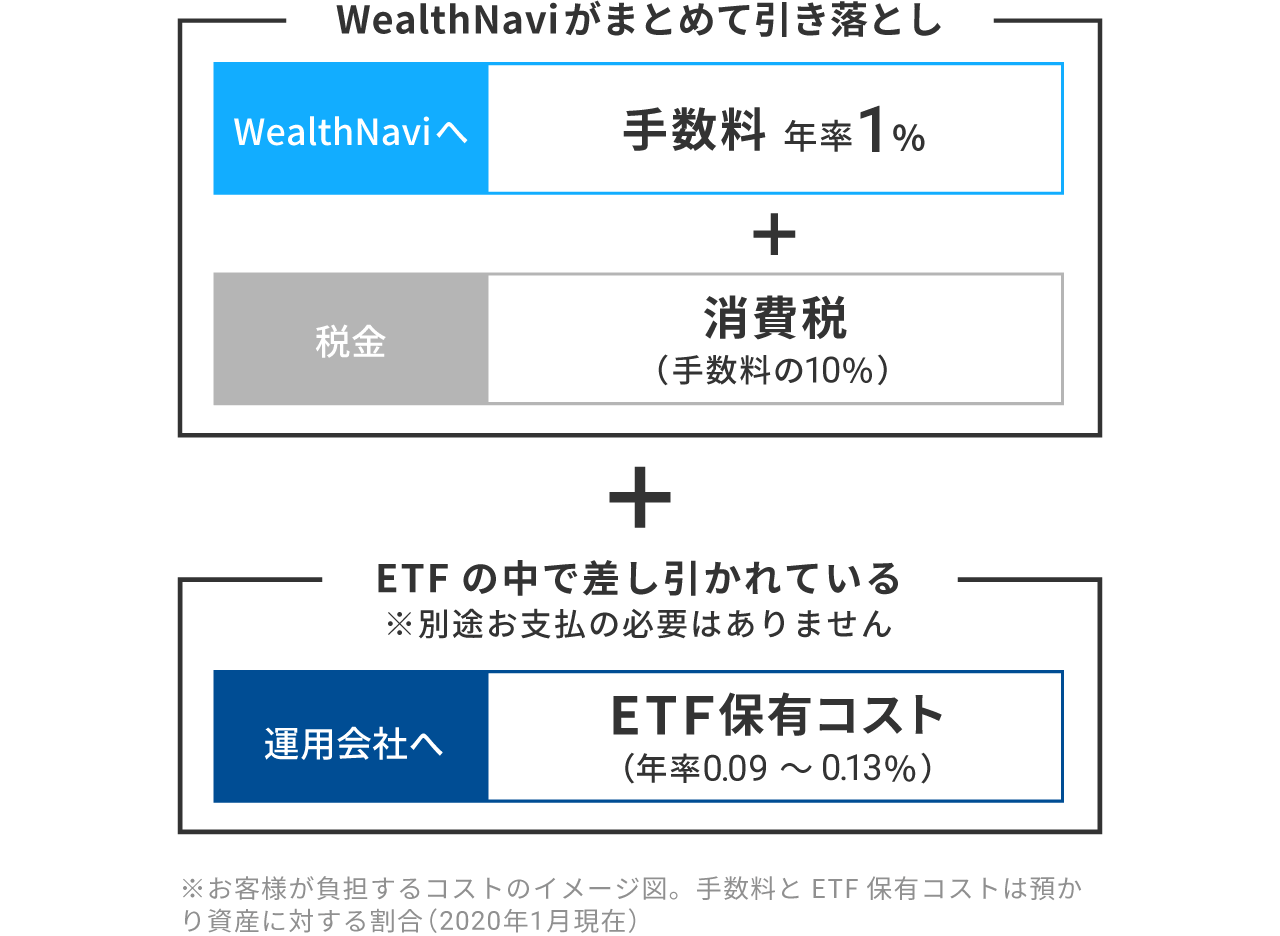

「複損」とは逆のことを意味しており、どんどん一定の金額が年々減り続けます。というのも、WealthNavi では預かり資産の年率1%を、手数料(別途、消費税)として支払います。

出典:WealthNaviの手数料の仕組みと考え方|WealthNavi 公式

下図のように預かり資産の 約0.08% が月々引かれるわけです。一回限りではなく、永遠と月々、手数料を払い続けなくてはいけません。

つまり、WealthNavi に長く預けるほど、「複損」として支払手数料が増える仕組みになっているのです。

もちろん、景気の上下によって、支払手数料の金額は変動しますが、月々引かれるのは控えめに言ってヤバいです。一見、年率1%は手数料として安くみえるかもしれませんが、ボディーブローのようにジワジワ効いてきます。

メリットよりもデメリットが多すぎる

WealthNavi はメリットが全くないわけではありません。以下のようなメリットがあります。

- 誰でも簡単に海外への長期投資ができること

- ポートフォリオが自働で最適化されること(リバランス)

- 税金などの最適化

特に簡単に海外への長期投資ができるのは良いです。円からドルに変える為替取引も自働でやってくれます。

しかし、耐えられないデメリットが多すぎます。

- WealthNavi の運用手数料が高すぎる

- 為替取引の手数料がやや高い

- 出勤時、強制的に円に変換され、円高のとき不利となる

- 銘柄がコントロールできない

私は SBI 証券でも海外 ETF を購入し続けていますが、WealthNavi で運用する意味が見いだせなくなり、辞めました。

WealthNavi は簡単に投資できることがメリットになっていますが、慣れれば SBI 証券(他社の証券会社でも可能)で簡単に海外投資ができます。米国限定ですが、ETF の定期購入(自動積立)も可能です!

また自分で投資をすることで、以下のようなメリットがあります。

- 銘柄の勉強もするようになり、感度が高くなる

- ポートフォリオを自分で組めるようになって楽しい

- 為替取引を通じて、海外ニュースへの興味も増す

海外では WealthNavi のようなロボアドバイザーのサービスは年率0.25% のものもあり、どうしても WealthNavi における手数料の高さに目がいってしまいます…。

そのため、簡単に投資できる WealthNavi には魅力を感じたとしても、一度 SBI 証券などで試してみることを強くオススメしたいです。

まとめ

- WealthNavi において、3年2ヶ月の運用によって、利益は確定できた

- しかし、改めて手数料の高いことに気づき、二度と使わないことを誓う

- たとえ面倒だとしても、一度 SBI 証券などで海外投資にトライすること強くオススメしたい

コメントを残す